- TOP

- > NEWS&TOPICS一覧

- > 自分にあったやり方で!お金を増やす5つのルール+α 【目指せ“お金にモテる女子” 】 [with]

自分にあったやり方で!お金を増やす5つのルール+α 【目指せ“お金にモテる女子” 】 [with]

2018年10月05日(金) 21時20分配信

お金を増やす5つのルール

「身の丈にあった」使い方&貯め方で

お金を増やしたいからと節約や貯蓄をがんばっても、なぜかうまくいかない……自分の身の丈にあった方法で、お金を上手に増やしていくルールを身につけましょう! 今日からすぐに始められる、お金の使い方&貯め方についてファイナンシャルプランナーの西山美紀さんにコツを聞きました。

お金を増やしたいからと節約や貯蓄をがんばっても、なぜかうまくいかない……自分の身の丈にあった方法で、お金を上手に増やしていくルールを身につけましょう! 今日からすぐに始められる、お金の使い方&貯め方についてファイナンシャルプランナーの西山美紀さんにコツを聞きました。

【Rule 1】「自分にあった家計簿」をつける

スマホでも手書きでも!ベストマッチを探せ

「家計簿をつけよう」と意気込んだものの、結局続かなくてやめてしまい、貯蓄もあきらめていたらもったいない!

「いきなり細かく分類する家計簿を選ぶと挫折しやすいので、まずは簡単にできて、無理なくできるものを探してみてください。1週間でも1ヵ月でも続けてみると、自分の出費のクセが見えてきます。無駄な出費がわかれば、それを削減するのが楽しくなってくるはず。貯蓄もいっきに増えていきますよ」(西山さん)

「いきなり細かく分類する家計簿を選ぶと挫折しやすいので、まずは簡単にできて、無理なくできるものを探してみてください。1週間でも1ヵ月でも続けてみると、自分の出費のクセが見えてきます。無駄な出費がわかれば、それを削減するのが楽しくなってくるはず。貯蓄もいっきに増えていきますよ」(西山さん)

講談社with

スマホ派なら▼

『マネーフォワード』 ほったらかしで家計&資産管理

銀行口座や電子マネー等を登録すると、入出金が自動的に記録できる。連携できるサービスの種類が多く、総貯蓄額も把握しやすい。

講談社with

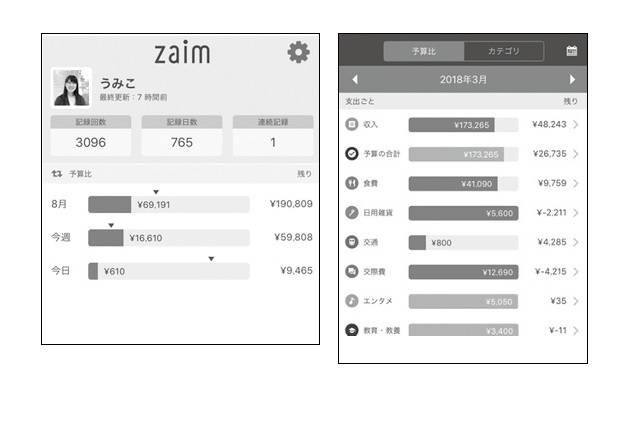

『Zaim』 現金派でも管理しやすい

買い物のレシートをスマホで撮影して情報を読み込む機能の精度が高い。現金での買い物が多い人の家計管理にも向いている。

講談社with

手書き派なら▼

『「ズボラ家計簿」練習帖』 1日1行書くだけでらくらく家計管理

2年間で350万円を貯めた著者のノウハウが詰まった書き込み式の家計ノート。固定費、生活費、特別費、預貯金に分けて管理ができる。/講談社 あき著

講談社with

『実録 クリアファイル家計簿』 クリアファイルで現金をアナログ管理

クリアファイルと紙、千円札で支出を管理。目に見えて減り方がわかるので、アナログ派の人にぴったり。/扶桑社 まきりえこ漫画、いちのせかつみ監修

【Rule 2】お金は「赤・青・黄」の3つの場所に置く

信号のようなイメージで

銀行口座は、給与振り込み口座の一つだけで〝そこに貯まっていくお金=貯蓄〞という人も多いのでは?西山さんがオススメするのが、お金を「赤・青・黄」の3つに分けること。

「信号のようなイメージで、赤は〝止まれ〞でお金を使わない(貯める)口座、青は〝進め〞で普段使いの口座。黄は〝その中間〞で臨時出費や投資資金としてとっておく口座に分けましょう。これなら、青の口座を使い切っても、赤の口座の貯蓄を死守できます」(西山さん)

「信号のようなイメージで、赤は〝止まれ〞でお金を使わない(貯める)口座、青は〝進め〞で普段使いの口座。黄は〝その中間〞で臨時出費や投資資金としてとっておく口座に分けましょう。これなら、青の口座を使い切っても、赤の口座の貯蓄を死守できます」(西山さん)

イラスト/白井匠

【赤】

結婚式、マンションなど目的がある貯蓄

結婚資金や一人暮らし資金など、近い将来に使う目的が決まっているお金。旅行や買い物でうっかり使うことのないように、「使わずに貯めておく場所」と考えて。

イラスト/白井匠

【青】

日常使い、クレジットカード引き落とし

「使ってOK」という生活費の口座。カードの引き落としにも使う。事前に、貯蓄分は赤の口座に移しておけば、青の口座を全部使い切っても安心!

日常使い、クレジットカード引き落とし

「使ってOK」という生活費の口座。カードの引き落としにも使う。事前に、貯蓄分は赤の口座に移しておけば、青の口座を全部使い切っても安心!

BIN%

イラスト/白井匠

【黄】

臨時出費用、投資用など

臨機応変に対応する口座。一時的に貯めておくけれど、いざというときには使ってもいいお金として、冠婚葬祭や家電の買い替えのほか、投資用資金としても◎。

イラスト/白井匠

【Rule 3】ポイントカードを整理する

「ポイントカードを作りませんか?」と言われるたびにカードを作って、どんどん増えていませんか?「『今日はポイントが5倍だから』などと、カードありきの買い物につながりがちで、逆に出費が増える原因になることも。また、カードが分散すると貯めたポイントが使いづらくなり、有効期限の把握も手間になります。お気に入りのお店や、よく行くところ以外は潔く処分しましょう」(西山さん)

こんなカードは捨てよう!

●お気に入りのお店ではない

●3ヵ月に1回も行かない

●ポイントがたまっても使うイメージがわかない

次ページ≫【ルール4】スキマ時間も有効活用!

【Rule 4】“プチ副業”を始める

スキマ時間をうまく活用して!

貯蓄を増やすときに欠かせないのが、収入アップ。本業を頑張って収入を増やすことに加え、〝プチ副業〞にもチャレンジしてみよう。

「日々のスキマ時間は意外とあるもの。プチ副業で1日100円程度でも、1年で3万円超になります。信頼できるサイトのアンケート回答などは、自分の回答結果が世の中の商品やサービスの改善などにもつながるのでおすすめです。ただし、キャリアの時期によっては本業にしっかり取り組んでスキルアップを目指した方がいい時期もあります。あくまでもスキマ時間に行いましょう」(西山さん)

「日々のスキマ時間は意外とあるもの。プチ副業で1日100円程度でも、1年で3万円超になります。信頼できるサイトのアンケート回答などは、自分の回答結果が世の中の商品やサービスの改善などにもつながるのでおすすめです。ただし、キャリアの時期によっては本業にしっかり取り組んでスキルアップを目指した方がいい時期もあります。あくまでもスキマ時間に行いましょう」(西山さん)

講談社with

dジョブ

dポイントまたは現金の報酬が

ドコモユーザーでなくても利用可能なスマホ・PC向けサービス。スマホワークではアンケートの回答等でdポイントがたまる(現金で受け取ることも可)。1分程度でできるものもあり、スキマ時間を活用できそう。

講談社with

マクロミル

アンケート回答でポイントが貯まる

アンケートに答えるとポイントがもらえ、1ポイント=1円で銀行振り込みや、ギフト券・他社のポイントと交換ができる。不定期で座談会の募集もあり、8000ポイント程度の高額の謝礼もあるのがうれしい。

講談社with

【Rule 5】“ゆる投資”を始める

自分にピッタリな投資を見つけて

超低金利時代なので、お金をしっかり増やすには、〝投資〞も考えたいもの。とはいっても一日中相場を凝視して、タイミングを見て売ったり買ったり……という本格的な投資ではなく、ゆる~い投資から!

「例えば投資信託の積み立てなら、月に100円でできるネット証券もあり、一度始めたらあとはほったらかしで大丈夫。小さな金額なら、万一失敗しても勉強代だと考えられますし、投資とはどんなものかと感覚をつかめると思います」(西山さん)

「例えば投資信託の積み立てなら、月に100円でできるネット証券もあり、一度始めたらあとはほったらかしで大丈夫。小さな金額なら、万一失敗しても勉強代だと考えられますし、投資とはどんなものかと感覚をつかめると思います」(西山さん)

つみたてNISA

毎月少額で投資可能。税金もお得になる!

決められた投資信託の中から、積み立てで買っていく。1年あたり40万円まで(最長20年間)、投資で得た利益に約20%の税金がかからないのがメリット。金融機関によっては月100円から積み立てができる。iDeCoは60歳まで原則的に払い出しができないが、つみたてNISAはいつでも売却OK。投資初心者に◎。

個人型確定拠出年金(iDeCo イデコ)

老後資金の積み立てがお得にできる

老後資金を積み立てていく仕組みで、積み立てたお金(掛け金)全額が所得控除になり、所得税や住民税が少なくなる点が非常にお得!出た利益に約20%の税金もかからないのもメリット。最低金額は月5000円で、投資信託や預金などから選べる。ただし、原則的に60歳まで払い出しができない点には要注意。

個人向け国債(10年変動)

超低金利の今は特に注目!1年以上使わないお金を

1万円から購入できる国債。1年たったら中途換金可能で、原則的に元本割れがない。最低金利0.05%(税引き前)が保証されているのがメリット。3年や5年の固定金利型もあるけれど、超低金利の今のおすすめは10年の変動金利型。今後もし金利が上がったら、この商品の金利も上がっていく!

トラノコ

買い物の〝おつり〟を自動的に投資

買い物の〝おつり〞が投資資金になるスマホアプリ。カードや電子マネーを登録し、100円、500円、1000円からおつりの設定額を決めると、買い物の〝おつり〞が投資資金になり、月1回自動的に投資に回される。投資先は、安定重視・中間・リターン重視の3種類から選べる。楽しみながら投資デビュー!

イラスト/白井匠

【Rule +α】やりたいことを書き出して「見える化」する

“やりたいことリスト”で目的をクリアに

日々お仕事をして、工夫して貯めつづけたお金……。せっかくだからできる限り有効に使いたいもの!

「それには、〝やりたいことリスト〞を作るのがオススメです。お金や時間の制約に関係なく〝お金が貯まったらやりたいこと〞や〝手に入れたいもの〞を、思いつくままに書き出してみてください。文字にしてみることで、自分の気持ちが整理でき、本当に欲しいものにお金を使えるようになるはずです。じっくり考え抜いた結果であれば、同じ1万円を使うとしても、満足感が高まります。また、やりたいことリストを作ることで自分にとって優先順位の高いものが〝見える化〞され、不要なものにお金を使わなくなる節約効果もありますよ」(西山さん)

「それには、〝やりたいことリスト〞を作るのがオススメです。お金や時間の制約に関係なく〝お金が貯まったらやりたいこと〞や〝手に入れたいもの〞を、思いつくままに書き出してみてください。文字にしてみることで、自分の気持ちが整理でき、本当に欲しいものにお金を使えるようになるはずです。じっくり考え抜いた結果であれば、同じ1万円を使うとしても、満足感が高まります。また、やりたいことリストを作ることで自分にとって優先順位の高いものが〝見える化〞され、不要なものにお金を使わなくなる節約効果もありますよ」(西山さん)

お金を貯めるだけで終わらないで!

世の中にはお金の情報がたくさんありますが、必要以上に「貯めなきゃ」と思わなくてOK!

「これまで多くの女性に取材をしてきましたが、1000万円以上貯蓄があるのに貯蓄に縛られ、『100円でも損をするのが怖い』と、つらそうな方もいました。それでは、必死に貯めてきた意味が感じられないですよね。ぜひ、〝お金を何に使いたいか〞〝自分はどうなりたいか〞を考えながら、お金を楽しく使うことも考えてみてください」(西山さん

「これまで多くの女性に取材をしてきましたが、1000万円以上貯蓄があるのに貯蓄に縛られ、『100円でも損をするのが怖い』と、つらそうな方もいました。それでは、必死に貯めてきた意味が感じられないですよね。ぜひ、〝お金を何に使いたいか〞〝自分はどうなりたいか〞を考えながら、お金を楽しく使うことも考えてみてください」(西山さん

with読者の「お金貯める生活」聞きました

給料の一部を定期貯金に回したり、家計簿でお金の流れを管理する、というお金まわりに気をつけている人のほか、お弁当派も多数。コンビニなどのお弁当も毎日となると意外と安くないし、毎日作れば料理の腕も上がるしで一石二鳥! そしてうっかり買いがちなペットボトルも、1日150円×30日で4500円、1年で5万円以上。どれもチリツモ効果は絶大です。

みんながやっている3大基本は……?

1.ランチはお弁当持参

2.タクシーを使わない

3.ペットボトルは買わない

▼その他、こんな工夫もしています!▼

【副業で忙しくしてムダ飲み防止】

お金が稼げるうえに、会社帰りについ飲みに行っちゃうのを防げる。同じ理由から、仕事が終わったらすぐ帰るという人も。

【服、靴、バッグ……ひとつ買ったらひとつ売る】

買うときにすごく考えるのでムダ買いが減る。ほしいものでもすぐ買わないで、一度カフェに寄ったり家に帰って考えてから。メルカリも利用。

【コンビニにうっかり行かない】

ついついしてしまうムダ使いNo.1はコンビニでのお菓子やデザートの〝ちょい買い〞。ちなみに、お金をおろすのもNG。

【必要経費を小分けにしておく】

1ヶ月分、使い道ごとにお金を分けておく。少なくなってくると目にみえてわかり、気をつけて使うのもおすすめの理由。

【映え系カフェに行かない】

ホイップクリームたっぷりのドリンクとか、安くないうえに太る!コーヒーが飲みたかったらコンビニの100円コーヒーに。

【コスメも服も安い日に買う】

ドラッグストアは同じお店に決めて、かつポイントアップデーの日に買う。ユニクロやGUも週末の安売り日を狙う!

【懸賞サイトやモニターで化粧品や食品GET】

ふつうに買うと1万円くらいするものが当たったりするし、運がよければ思わぬいいモノが当たるし、楽しくお得。

【自宅で野菜を育てる】

ネギは根っこ部分を植えるだけでOK。食べ終わった豆苗の根元やブロッコリーは水につければ育つ(水替えはこまめに)。

お金が稼げるうえに、会社帰りについ飲みに行っちゃうのを防げる。同じ理由から、仕事が終わったらすぐ帰るという人も。

【服、靴、バッグ……ひとつ買ったらひとつ売る】

買うときにすごく考えるのでムダ買いが減る。ほしいものでもすぐ買わないで、一度カフェに寄ったり家に帰って考えてから。メルカリも利用。

【コンビニにうっかり行かない】

ついついしてしまうムダ使いNo.1はコンビニでのお菓子やデザートの〝ちょい買い〞。ちなみに、お金をおろすのもNG。

【必要経費を小分けにしておく】

1ヶ月分、使い道ごとにお金を分けておく。少なくなってくると目にみえてわかり、気をつけて使うのもおすすめの理由。

【映え系カフェに行かない】

ホイップクリームたっぷりのドリンクとか、安くないうえに太る!コーヒーが飲みたかったらコンビニの100円コーヒーに。

【コスメも服も安い日に買う】

ドラッグストアは同じお店に決めて、かつポイントアップデーの日に買う。ユニクロやGUも週末の安売り日を狙う!

【懸賞サイトやモニターで化粧品や食品GET】

ふつうに買うと1万円くらいするものが当たったりするし、運がよければ思わぬいいモノが当たるし、楽しくお得。

【自宅で野菜を育てる】

ネギは根っこ部分を植えるだけでOK。食べ終わった豆苗の根元やブロッコリーは水につければ育つ(水替えはこまめに)。

講談社with

教えてくれたのは 西山美紀さん

ファイナンシャルプランナー・コラムニスト。All About貯蓄ガイド。忙しい人でも、うるおいのある毎日にするためのお金の使い方、楽しい貯め方を発信中。著書『お金が貯まる「体質」のつくり方』(すばる舎)

【関連記事】