- TOP

- > NEWS&TOPICS一覧

- > 今の保険は本当に必要? がん保険と医療保険は両方入るべき? [おとなスタイル]

今の保険は本当に必要? がん保険と医療保険は両方入るべき? [おとなスタイル]

2017年08月01日(火) 10時00分配信

50代は保険の見直しどき

Q.2人に1人はがんになるといわれる時代。

50歳からは高額でも、やっぱりがん保険に入っていた方がいいですか?

A.コスパで考えるなら、現役世代はまず「働けなくなったときの保険」、次に「がん保険」を。医療保険は、私は不要だと考えます。

50歳からは高額でも、やっぱりがん保険に入っていた方がいいですか?

A.コスパで考えるなら、現役世代はまず「働けなくなったときの保険」、次に「がん保険」を。医療保険は、私は不要だと考えます。

保険料が上がる50代こそ、改めて整理、縮小を

「高齢化社会となった日本で、現在の死因のトップは『がん』。年をとっていくほどにかかる確率が高くなりますが、だからといってむやみにがん保険に入ればいい、というわけではありません。現役世代の50代に、優先させるべき保険は別にあると私は考えます」

こう話すのは、ファイナンシャルプランナーの内藤眞弓さん。一人ひとりの事情に根ざした保険の加入の仕方や、見直しのアドバイスを得意分野とする内藤さんは、50代は保険を再考するいい時期だという。

「定年後は基本、収入が年金だけになるわけですが、その時の暮らしに響くものを考えると、生命保険や医療保険の保険料は、大きな要素の一つといえます。将来の健康不安に過剰になって、高すぎる保険に入ってはいませんか? 50代になると保険料も上がっていきますし、老後の資産を少しでも減らさないために、無駄なお金を払い続けてはいないか、確認するべきなのです」

実際、内藤さんのもとには、がん治療費やがん保険に加入すべきかについて尋ねてくる人が多いという。

「医療保険や生命保険に特約としてがんの保障をつけている人も多いようです。しかし、そういった民間の保険を頼りにしなくても、日本にはご存知のように公的な健康保険の高額療養費制度があります。手術や入院で月に100万円かかっても、本人の負担は9万円に満たない。さらにそれが70歳以上になると、負担額額はその約半分の4万5000円です。そうなると、入院しない限りは保険金がもらえない民間の医療保険はほとんど役に立ちません。

今、月に数万円の医療保険に入っていて、しかも貯金が150万あるという人には、私は、医療保険をやめて、その保険料の分を貯金に回したほうがいいとお勧めしています。あまり役に立たない保険金のためにお金をつぎ込んでしまったことを、後で後悔してほしくないからです。

医療保険に比べると、がん治療に特化したがん保険にはメリットがあります。でも、それよりももっと現役世代に必要なのは、病気や怪我で働けなくなった時のための保険です。

通院や自宅療養でも、仕事ができない状態が続いたら、治療費はかかるのに収入はダウンしていきます。治療費は公的な保険でカバーできても、働けないリスクが続けば、日々の生活費や子供の教育費を払うのにも困るようになり、さらに休職が1年以上も続くと解雇される可能性が高くなる。そういう時のために、休業中の所得の一定割合を保障してくれる保険があるのです。50代なら、私はこれが最優先だと思います」

こう話すのは、ファイナンシャルプランナーの内藤眞弓さん。一人ひとりの事情に根ざした保険の加入の仕方や、見直しのアドバイスを得意分野とする内藤さんは、50代は保険を再考するいい時期だという。

「定年後は基本、収入が年金だけになるわけですが、その時の暮らしに響くものを考えると、生命保険や医療保険の保険料は、大きな要素の一つといえます。将来の健康不安に過剰になって、高すぎる保険に入ってはいませんか? 50代になると保険料も上がっていきますし、老後の資産を少しでも減らさないために、無駄なお金を払い続けてはいないか、確認するべきなのです」

実際、内藤さんのもとには、がん治療費やがん保険に加入すべきかについて尋ねてくる人が多いという。

「医療保険や生命保険に特約としてがんの保障をつけている人も多いようです。しかし、そういった民間の保険を頼りにしなくても、日本にはご存知のように公的な健康保険の高額療養費制度があります。手術や入院で月に100万円かかっても、本人の負担は9万円に満たない。さらにそれが70歳以上になると、負担額額はその約半分の4万5000円です。そうなると、入院しない限りは保険金がもらえない民間の医療保険はほとんど役に立ちません。

今、月に数万円の医療保険に入っていて、しかも貯金が150万あるという人には、私は、医療保険をやめて、その保険料の分を貯金に回したほうがいいとお勧めしています。あまり役に立たない保険金のためにお金をつぎ込んでしまったことを、後で後悔してほしくないからです。

医療保険に比べると、がん治療に特化したがん保険にはメリットがあります。でも、それよりももっと現役世代に必要なのは、病気や怪我で働けなくなった時のための保険です。

通院や自宅療養でも、仕事ができない状態が続いたら、治療費はかかるのに収入はダウンしていきます。治療費は公的な保険でカバーできても、働けないリスクが続けば、日々の生活費や子供の教育費を払うのにも困るようになり、さらに休職が1年以上も続くと解雇される可能性が高くなる。そういう時のために、休業中の所得の一定割合を保障してくれる保険があるのです。50代なら、私はこれが最優先だと思います」

50代は、就業不能状態の時期に心強い保険を

そういえば、最近テレビのコマーシャルでもよく見るようになった“働けなくなった時のための保険”。

「この保険は昨年になって市場が拡大し、各社いろいろなタイプの商品が出てきました。収入が減少しても、食費や水道光熱費、住宅ローンなど、生活するために必要な支払いは続いていきます。その部分をサポートしてくれるわけですから、とても心強い。給付金の月額や給付期間など、契約の仕方は個人で違ってきますが、例えば月々20万円もの額を60歳、あるいは、65歳まで支払ってくれるものもあります。また別の会社では、給付期間は10年と決まっているものの、代わりに精神疾患にも対処する商品をつくったりと、様々な選択肢が増えてきました」

これらの保険は掛け捨てになる確率が高いけれど、本当に困った時の保険になるという意味では価値が高い、と内藤さんは言う。

「今までの医療保険やがん保険では対応できなかった部分、つまり、入院や手術をしない限りはお金がもらえなかったところを“働けない”という状態でカバーできるようになった。この意義は大きいですね」

50代の人生、リスクヘッジの上では、確かに見逃せない商品と言えそうだ。そして次にお勧めしたいのが、コストパフォーマンスで考えると、がん保険になる。

「一番の魅力は、がんと診断された時に診断給付金として100万円が支給されることです。入院する・しないに関係なく、治療方法なども問われず、診断の確定のみが要件なので、最初にとりあえず100万円がもらえるのは大きい。入退院を繰り返したり、検査でたびたび通院をするようになった場合、まとまったお金があるのは助かります。

これが普通の医療保険の場合だと、基本的に入院をしないと給付金はもらえません。例えば入院1日につき1万円が出るという医療保険の場合、100日間(3ヵ月以上)の入院をしなければ100万円は支給されません。最近のがん治療では、早期の乳がんや胃がんなどの場合、日帰りか1週間以内の入院で、あとは通院というケースが多くなっています。それを考えても、がんの治療費のためには医療保険よりもがん保険のほうが有効です」

「この保険は昨年になって市場が拡大し、各社いろいろなタイプの商品が出てきました。収入が減少しても、食費や水道光熱費、住宅ローンなど、生活するために必要な支払いは続いていきます。その部分をサポートしてくれるわけですから、とても心強い。給付金の月額や給付期間など、契約の仕方は個人で違ってきますが、例えば月々20万円もの額を60歳、あるいは、65歳まで支払ってくれるものもあります。また別の会社では、給付期間は10年と決まっているものの、代わりに精神疾患にも対処する商品をつくったりと、様々な選択肢が増えてきました」

これらの保険は掛け捨てになる確率が高いけれど、本当に困った時の保険になるという意味では価値が高い、と内藤さんは言う。

「今までの医療保険やがん保険では対応できなかった部分、つまり、入院や手術をしない限りはお金がもらえなかったところを“働けない”という状態でカバーできるようになった。この意義は大きいですね」

50代の人生、リスクヘッジの上では、確かに見逃せない商品と言えそうだ。そして次にお勧めしたいのが、コストパフォーマンスで考えると、がん保険になる。

「一番の魅力は、がんと診断された時に診断給付金として100万円が支給されることです。入院する・しないに関係なく、治療方法なども問われず、診断の確定のみが要件なので、最初にとりあえず100万円がもらえるのは大きい。入退院を繰り返したり、検査でたびたび通院をするようになった場合、まとまったお金があるのは助かります。

これが普通の医療保険の場合だと、基本的に入院をしないと給付金はもらえません。例えば入院1日につき1万円が出るという医療保険の場合、100日間(3ヵ月以上)の入院をしなければ100万円は支給されません。最近のがん治療では、早期の乳がんや胃がんなどの場合、日帰りか1週間以内の入院で、あとは通院というケースが多くなっています。それを考えても、がんの治療費のためには医療保険よりもがん保険のほうが有効です」

参考:がん治療費.com

即座の給付金が、がん保険のコスパの良さ

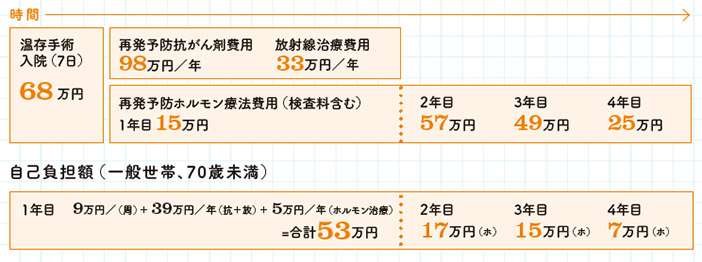

では実際に、がんの治療にはどれくらいお金がかかるのか。一つの例を見てみよう(左の図参照)。

〈乳がんの治療費〉

早期がん患者を対象として温存手術後に放射線照射・抗がん剤治療(ホルモン療法を含む)を併用する治療をした場合

図中の(周)は「周術期」の治療費、(抗)は抗がん剤治療、(放)は放射線治療、(ホ)はホルモン療法の費用を示す。早期がんの治療で最もお金がかかるのが、周術期。入院、麻酔、手術、回復という一連の周期のことで、高額療養費の適用となるのが一般的だ(差額ベッド代は一切含まない)。

早期の乳がん患者が温存手術後に放射線治療や抗がん剤治療(ホルモン療法を含む)を受けた場合、手術と7日間の入院で68万円、再発予防の抗がん剤費用と放射線治療費用で131万円、さらにホルモン療法で15万円。

合計で、1年目の治療費は214万円となるが、そこに高額療養費制度を使うと、自己負担は53万円ということになる。

「最初にもお話ししたように、がんになっても高額療養費などの公的な制度を駆使しながら、あとは貯蓄も使っていけば、なんとか治療のやりくりはできますが、診断されたらすぐに100万円が出るがん保険の有効性が、そこで生きてくるのです。最近は放射線治療などの通院まで保障されるタイプも出てきました。普通の医療保険にがん特約を上乗せすれば同じような保障を受けられますが、保険料はその分、高くなる。その意味でも、がん保険以外の医療保険は不要というのが私の考えです」

A.保険とは、事故や病気にならない限りお金がおりない「冷徹な契約」。

かけすぎると老後の資産が減っていくので、人生の貯めどきを逃さないよう注意して

〈乳がんの治療費〉

早期がん患者を対象として温存手術後に放射線照射・抗がん剤治療(ホルモン療法を含む)を併用する治療をした場合

図中の(周)は「周術期」の治療費、(抗)は抗がん剤治療、(放)は放射線治療、(ホ)はホルモン療法の費用を示す。早期がんの治療で最もお金がかかるのが、周術期。入院、麻酔、手術、回復という一連の周期のことで、高額療養費の適用となるのが一般的だ(差額ベッド代は一切含まない)。

早期の乳がん患者が温存手術後に放射線治療や抗がん剤治療(ホルモン療法を含む)を受けた場合、手術と7日間の入院で68万円、再発予防の抗がん剤費用と放射線治療費用で131万円、さらにホルモン療法で15万円。

合計で、1年目の治療費は214万円となるが、そこに高額療養費制度を使うと、自己負担は53万円ということになる。

「最初にもお話ししたように、がんになっても高額療養費などの公的な制度を駆使しながら、あとは貯蓄も使っていけば、なんとか治療のやりくりはできますが、診断されたらすぐに100万円が出るがん保険の有効性が、そこで生きてくるのです。最近は放射線治療などの通院まで保障されるタイプも出てきました。普通の医療保険にがん特約を上乗せすれば同じような保障を受けられますが、保険料はその分、高くなる。その意味でも、がん保険以外の医療保険は不要というのが私の考えです」

A.保険とは、事故や病気にならない限りお金がおりない「冷徹な契約」。

かけすぎると老後の資産が減っていくので、人生の貯めどきを逃さないよう注意して

保険は契約だということを忘れてはいけません

医療保険にいろいろな保障が付いていると、なんとなくそれで安心してしまう。だから、今、入っている保険を辞めるとなると、なかなか決断できない、という人も多いようだ。

「不安になるのはごもっともです。でも改めて、保険は契約であり、約款に示されている支払い事由に該当しない限り、お金は払ってもらえないということを頭に入れておくべきです。保険の約款とは、保険契約の内容を定めたもので、保険会社が保険金を支払う場合の条件などが記載されています。一度、加入している保険の約款をじっくり見直してみましょう。そして、その場合は“お金が出ない時のこと”を意識しながら読んでみてください。

たとえば、がんには上皮内と悪性新生物の2種類があり、上皮内は切除すれば完治する場合がほとんどですが、悪性新生物は他の組織に浸潤していて、転移の可能性もあります。どちらも診断時の病名は『がん』ですが、悪性新生物の場合は給付金が支払われ、上皮内は給付金が出ないか、金額が少ない場合も意外と多いのです。上皮内はすぐに治るので医療費は大してかかりません。だから喜ぶべきことなのに、“がんと診断されたのに給付金が出ない”とショックを受けている人が、実際にいるのです。おかしな話ですよね。

また、対象とされる病名が増えたからといって、給付されるケースが広がるわけではありません。それぞれ20日以上の継続入院か、手術をすることが条件、というものも多く、同じ病名でも入院せず、投薬だけの治療で治る人もいる。それでは給付金は出ない場合も。どんなに長年に亘って保険金を払い続けても、出ないものは出ない。保険とはそういう冷徹な契約なのだということを理解した上で、活用する意味があるかよく考えることです」

保険にまつわるエピソードとして、こんなことがあったのだという。

「ある奥様が相談にいらして、おっしゃったんです。“うちの夫は残業も多いし、付き合いで毎晩のようにお酒を飲む。おまけに煙草もよく吸うんです。いずれ生活習慣病になると思うので、それにお勧めの保険はありませんか?”と。残念なことに、保険に関して、このような本末転倒の考え方をする方は、少なくありません。お金がおりて嬉しい、というよりは、本来、保険というものは、おりないことのほうが幸せなのです。最悪のケースを考え、そこにお金をかけるよりも、今から旦那様の健康管理に気をつけるほうがいいですよと奥様には申し上げました。

50代は家のローンや子供の教育費もそろそろ終わりが見えてくるなど、状況も変わってくる時期。この人生の貯めどきを逃さず、無駄な保険は整理、縮小して家計を身軽にすれば、老後がさらに快適になります」

「不安になるのはごもっともです。でも改めて、保険は契約であり、約款に示されている支払い事由に該当しない限り、お金は払ってもらえないということを頭に入れておくべきです。保険の約款とは、保険契約の内容を定めたもので、保険会社が保険金を支払う場合の条件などが記載されています。一度、加入している保険の約款をじっくり見直してみましょう。そして、その場合は“お金が出ない時のこと”を意識しながら読んでみてください。

たとえば、がんには上皮内と悪性新生物の2種類があり、上皮内は切除すれば完治する場合がほとんどですが、悪性新生物は他の組織に浸潤していて、転移の可能性もあります。どちらも診断時の病名は『がん』ですが、悪性新生物の場合は給付金が支払われ、上皮内は給付金が出ないか、金額が少ない場合も意外と多いのです。上皮内はすぐに治るので医療費は大してかかりません。だから喜ぶべきことなのに、“がんと診断されたのに給付金が出ない”とショックを受けている人が、実際にいるのです。おかしな話ですよね。

また、対象とされる病名が増えたからといって、給付されるケースが広がるわけではありません。それぞれ20日以上の継続入院か、手術をすることが条件、というものも多く、同じ病名でも入院せず、投薬だけの治療で治る人もいる。それでは給付金は出ない場合も。どんなに長年に亘って保険金を払い続けても、出ないものは出ない。保険とはそういう冷徹な契約なのだということを理解した上で、活用する意味があるかよく考えることです」

保険にまつわるエピソードとして、こんなことがあったのだという。

「ある奥様が相談にいらして、おっしゃったんです。“うちの夫は残業も多いし、付き合いで毎晩のようにお酒を飲む。おまけに煙草もよく吸うんです。いずれ生活習慣病になると思うので、それにお勧めの保険はありませんか?”と。残念なことに、保険に関して、このような本末転倒の考え方をする方は、少なくありません。お金がおりて嬉しい、というよりは、本来、保険というものは、おりないことのほうが幸せなのです。最悪のケースを考え、そこにお金をかけるよりも、今から旦那様の健康管理に気をつけるほうがいいですよと奥様には申し上げました。

50代は家のローンや子供の教育費もそろそろ終わりが見えてくるなど、状況も変わってくる時期。この人生の貯めどきを逃さず、無駄な保険は整理、縮小して家計を身軽にすれば、老後がさらに快適になります」

■Profile

ファイナンシャルプランナー

内藤眞弓さん

生活設計塾クルーに所属し、生活設計、保険の見直し、資産運用などの相談業務を行っている。2014年4月より法政大学大学院政策創造研究科博士後期課程在籍中。著書に『医療保険はすぐやめなさい』(ダイヤモンド社)ほか。

『おとなスタイル』Vol.7 2017春号より

ファイナンシャルプランナー

内藤眞弓さん

生活設計塾クルーに所属し、生活設計、保険の見直し、資産運用などの相談業務を行っている。2014年4月より法政大学大学院政策創造研究科博士後期課程在籍中。著書に『医療保険はすぐやめなさい』(ダイヤモンド社)ほか。

『おとなスタイル』Vol.7 2017春号より

【関連記事】