- TOP

- > NEWS&TOPICS一覧

- > 有名FPが解説! 自宅を相続する人にやさしい特例とは? [おとなスタイル]

有名FPが解説! 自宅を相続する人にやさしい特例とは? [おとなスタイル]

2016年07月27日(水) 09時00分配信

どんな特例が使えるか知識を持つことがカギ

申告すれば受けられる特例に「小規模宅地等の評価減の特例」があります。

「これは不動産の相続評価を行う際、遺族が住まいを失わないために設けられたもの。本来の不動産の評価額から8割も引いてくれる制度です」

評価額とは相続税を計算する元となる金額で、評価額が8割も下がれば、相続税が大幅にダウン、中にはゼロになる可能性も。以前の限度面積240m2から330m2に拡大されたため、特例を受けられる範囲も広がったのです。

「適用範囲が広がったほか、今までは同居している人のみに適用される制度だったのですが、親が1人暮らしだった場合、同居していなくても家を持っていなければ適用されることに。ただし、相続税の申告期限である10ヵ月以内に申告しないと特例は受けられないなど、気をつけるべき点もあります」

相続税対策のひとつである二世帯住宅にも変化があるそう。

「親名義の土地に二世帯住宅を建てると、小規模宅地等の評価減の特例が適用されて税金が8割減額されますが、以前は家の中で行き来できないと二世帯住宅とは認められませんでした。しかし現在は外階段であっても同じ敷地に建っていれば、区分所有建物登記がされている建物を除き、特例が適用されるように要件が変わっています」

「これは不動産の相続評価を行う際、遺族が住まいを失わないために設けられたもの。本来の不動産の評価額から8割も引いてくれる制度です」

評価額とは相続税を計算する元となる金額で、評価額が8割も下がれば、相続税が大幅にダウン、中にはゼロになる可能性も。以前の限度面積240m2から330m2に拡大されたため、特例を受けられる範囲も広がったのです。

「適用範囲が広がったほか、今までは同居している人のみに適用される制度だったのですが、親が1人暮らしだった場合、同居していなくても家を持っていなければ適用されることに。ただし、相続税の申告期限である10ヵ月以内に申告しないと特例は受けられないなど、気をつけるべき点もあります」

相続税対策のひとつである二世帯住宅にも変化があるそう。

「親名義の土地に二世帯住宅を建てると、小規模宅地等の評価減の特例が適用されて税金が8割減額されますが、以前は家の中で行き来できないと二世帯住宅とは認められませんでした。しかし現在は外階段であっても同じ敷地に建っていれば、区分所有建物登記がされている建物を除き、特例が適用されるように要件が変わっています」

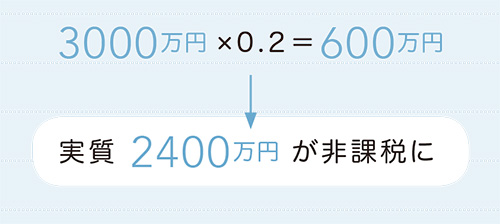

■土地面積150m2、土地評価額3000万円の場合

自宅を相続する人にやさしい「小規模宅地等の評価減の特例」とは?

「小規模宅地等の評価減の特例」とは、相続する宅地等の評価額を一定条件に限り8割減額するという制度。今までの限度面積240m2が新税制で330m2と広がり、適用範囲も拡大。例えば土地面積150m2、土地評価額3000万円の場合なら、3000万円の土地の8割が非課税となり、減税に。ただし申告しないと特例は受けられず、また適用されるには下記の条件が。

小規模宅地等の評価減の特例が適用される条件

○配偶者

◯同居している親族

◯上記配偶者も同居親族もいない場合、別居でも家を所有していない親族、あるいは相続開始前3年間は借家暮らしの親族

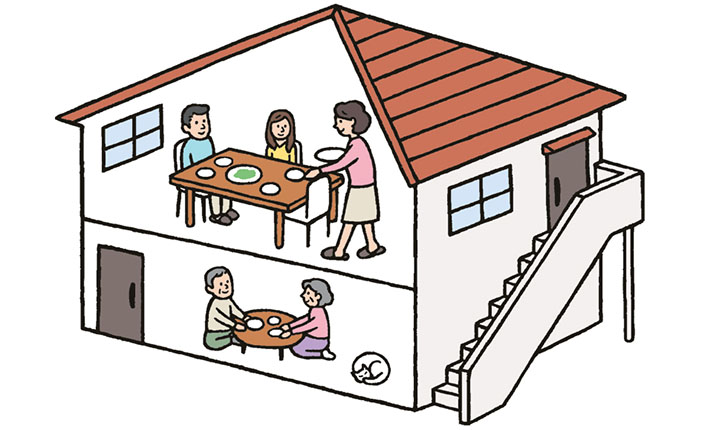

■二世帯住宅も特例適用されやすくなった

今までは親子世代が建物内で互いに行き来できる構造でなければ同居とみなされず、小規模宅地等の評価減の特例は適用されなかったが、出入り口が別々で完全分離の二世帯住宅でも同じ敷地にあれば同居とみなされ、特例の適用が可能に。

<畠中雅子さん プロフィール>

ファイナンシャルプランナー。高齢者施設への住み替え資金アドバイスを行う「高齢期のお金を考える会」や教育資金アドバイスを行う「子どもにかけるお金を考える会」などを主宰。新聞や雑誌で数多くの連載を持つほか、セミナーなどでも活躍。

おとなスタイル春号より

(イラスト/佐原苑子)

【関連記事】