- TOP

- > NEWS&TOPICS一覧

- > <損をしないためのお金術> 人気FPが解説!得する保険の見直し方とは? [おとなスタイル]

<損をしないためのお金術> 人気FPが解説!得する保険の見直し方とは? [おとなスタイル]

2016年04月25日(月) 09時00分配信

自分の保険内容、しっかり把握していますか? 「なんとなく」続けているのは得策ではありません。自分の保険、見直してみませんか?

なんとなく払い続ける保険料 今のままでいいの?

人生の中で住宅に次いで高額な買い物と言われている「保険」。しかし、生命保険や個人年金保険について「ほとんど知識がない」と思っている人が68・6%(生命保険文化センター「平成27年度 生命保険に関する全国実態調査」より)もいるというデータもあるほど、内容をはっきり把握しないまま、今の保険をなんとなく続けている世帯は多いのではないでしょうか?

「“今のままの保険でいいのか”という相談はよく受けます。老後のマネーライフを考えたとき、多くの人が心配になるのは病気やケガなどの治療費でしょう。医学の発達にともなって、治療の選択肢も広がっています。昔に入ったままの保険が、そうした先進医療をカバーしているとは限りません。3~5年に一度くらいは、保険を見直すことが必要と言えるでしょう」(畠中さん)見直すと言っても、“昔入った保険は解約をすると損”と言われ、二の足を踏んでしまいがち。

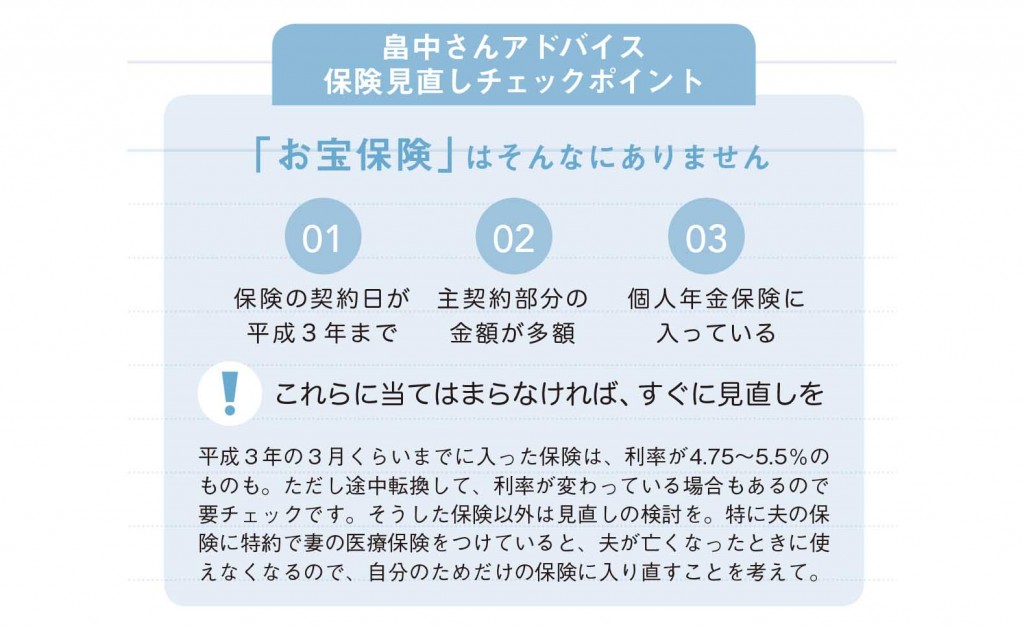

「昔の保険は利率がいいと思い込み、保険料を払い続けている人はすごく多いですね。でもお宝保険に入っている人の多くが、転換で予定利率を引き下げられていて、実は“お宝保険”はそれほど多くは残っていないのが現状です。予定利率がどうなっているのか、自分の保険証書をチェックしてみましょう」

「“今のままの保険でいいのか”という相談はよく受けます。老後のマネーライフを考えたとき、多くの人が心配になるのは病気やケガなどの治療費でしょう。医学の発達にともなって、治療の選択肢も広がっています。昔に入ったままの保険が、そうした先進医療をカバーしているとは限りません。3~5年に一度くらいは、保険を見直すことが必要と言えるでしょう」(畠中さん)見直すと言っても、“昔入った保険は解約をすると損”と言われ、二の足を踏んでしまいがち。

「昔の保険は利率がいいと思い込み、保険料を払い続けている人はすごく多いですね。でもお宝保険に入っている人の多くが、転換で予定利率を引き下げられていて、実は“お宝保険”はそれほど多くは残っていないのが現状です。予定利率がどうなっているのか、自分の保険証書をチェックしてみましょう」

50代は医療保険を選べるラストチャンス

「また50代以降になるとがんの発症リスクも高くなります。病気をすると医療保険やがん保険には入りにくくなります。昔入った保険を見直し、これから必要な医療保険やがん保険に入っておくには、50代がラストチャンスとも言えます」

病気になったら、医療費は健康保険や貯蓄でまかなえばいいと考える人もいるようですが……。

「医療費自体は健康保険でかなりカバーされますが、抗がん剤などの薬は、健康保険が適用されるものとされないものがあります。治療の際に、健康保険対象外の薬は使わないでくださいとは言いづらいですよね。また手術したり入院すると、雑費がかかります。手術の前後は個室になることも多く、入院中のテレビカード代や、さまざまなレンタル料も軽視できません。雑費に健康保険は適用されませんし、高齢になるほど入退院を繰りかえしますから、その雑費を全部貯金から払うのは、家計的にも厳しいでしょう。わが家も昨年、夫が手術のために入院したのですが、医療保険には助けられました。医療保険とがん保険に5社入っていて、それぞれから保険金が下り、まとまった額になったのです。そういう経験をすると、保険のありがたみが身に沁みますね。年を重ねれば、誰でも病気になりやすいので備えは必要だと思います」

病気になったら、医療費は健康保険や貯蓄でまかなえばいいと考える人もいるようですが……。

「医療費自体は健康保険でかなりカバーされますが、抗がん剤などの薬は、健康保険が適用されるものとされないものがあります。治療の際に、健康保険対象外の薬は使わないでくださいとは言いづらいですよね。また手術したり入院すると、雑費がかかります。手術の前後は個室になることも多く、入院中のテレビカード代や、さまざまなレンタル料も軽視できません。雑費に健康保険は適用されませんし、高齢になるほど入退院を繰りかえしますから、その雑費を全部貯金から払うのは、家計的にも厳しいでしょう。わが家も昨年、夫が手術のために入院したのですが、医療保険には助けられました。医療保険とがん保険に5社入っていて、それぞれから保険金が下り、まとまった額になったのです。そういう経験をすると、保険のありがたみが身に沁みますね。年を重ねれば、誰でも病気になりやすいので備えは必要だと思います」

保険Q&A

Q.昔の保険、解約以外の方法は何かありますか?

A.支払いをやめて「払い済み保険」に契約し直しを

予定利率が3%以上と高い時代に加入した終身保険などは、解約するのはもったいないけれど、月々の保険料が家計の負担になる……。そんな保険の見直し法が「払い済み保険」です。払い済み保険とは、保険料の支払いをやめて、それまでの積立金で契約できる分の保険金額に設定し直す制度のこと。保障額は少なくなりますが、保証期間は変わらず、また契約時の予定利率のままで保険を維持できるメリットがあります。特約は継続できないものも。

Q.私は夫の会社の団体保険に入っているのですが

A.ご主人の中途退職などで使えなくなる場合があります

団体保険とは、特定の企業や労働組合といった団体に所属する人を対象に募集する保険で、保険料が安いのが魅力です。会社ごとに契約内容が異なるので、自分の医療保障がどうなっているのかなど、内容を確認しておくべきでしょう。また、基本的には定年まで勤めて円満退職することで、定年後も保険が使える規定になっているものが多く、ご主人が中途退職したり、グループ会社へ転籍などをすると保険が使えなくなる場合もあるので、担当部署に確認を。

Q.50 歳、独身女性です。医療保険のほか、介護保険にも入るべき?

A.要介護になったらずっと介護年金を受け取れる貯蓄型保険が○

介護を受けることを考えて、保険をかけたいけれど、掛け捨ては嫌だという方におすすめなのが、明治安田生命の「パイオニアケアプラス」です。月払いではなく、まとまった保険料を一度に払うのですが、たとえば年間60万円の介護年金の場合、約530万円の支払いで、要介護になるとずっとその額を受け取ることが可能です。なお、10年目に解約をした場合も貯蓄型で、542万円の返戻金を受け取ることができるため、元本割れしないので安心です。

<畠中雅子さん プロフィール>

ファイナンシャルプランナー。高齢者施設への住み替え資金アドバイスを行う「高齢期のお金を考える会」や、教育資金アドバイスを行う「子どもにかけるお金を考える会」などを主宰。新聞や雑誌で数多くの連載を持つほか、セミナーなどでも活躍。

おとなスタイルVol.2 2015冬号より

A.支払いをやめて「払い済み保険」に契約し直しを

予定利率が3%以上と高い時代に加入した終身保険などは、解約するのはもったいないけれど、月々の保険料が家計の負担になる……。そんな保険の見直し法が「払い済み保険」です。払い済み保険とは、保険料の支払いをやめて、それまでの積立金で契約できる分の保険金額に設定し直す制度のこと。保障額は少なくなりますが、保証期間は変わらず、また契約時の予定利率のままで保険を維持できるメリットがあります。特約は継続できないものも。

Q.私は夫の会社の団体保険に入っているのですが

A.ご主人の中途退職などで使えなくなる場合があります

団体保険とは、特定の企業や労働組合といった団体に所属する人を対象に募集する保険で、保険料が安いのが魅力です。会社ごとに契約内容が異なるので、自分の医療保障がどうなっているのかなど、内容を確認しておくべきでしょう。また、基本的には定年まで勤めて円満退職することで、定年後も保険が使える規定になっているものが多く、ご主人が中途退職したり、グループ会社へ転籍などをすると保険が使えなくなる場合もあるので、担当部署に確認を。

Q.50 歳、独身女性です。医療保険のほか、介護保険にも入るべき?

A.要介護になったらずっと介護年金を受け取れる貯蓄型保険が○

介護を受けることを考えて、保険をかけたいけれど、掛け捨ては嫌だという方におすすめなのが、明治安田生命の「パイオニアケアプラス」です。月払いではなく、まとまった保険料を一度に払うのですが、たとえば年間60万円の介護年金の場合、約530万円の支払いで、要介護になるとずっとその額を受け取ることが可能です。なお、10年目に解約をした場合も貯蓄型で、542万円の返戻金を受け取ることができるため、元本割れしないので安心です。

<畠中雅子さん プロフィール>

ファイナンシャルプランナー。高齢者施設への住み替え資金アドバイスを行う「高齢期のお金を考える会」や、教育資金アドバイスを行う「子どもにかけるお金を考える会」などを主宰。新聞や雑誌で数多くの連載を持つほか、セミナーなどでも活躍。

おとなスタイルVol.2 2015冬号より

【関連記事】